Trump w Opałach: Jak Cła Zmienią Globalny Rynek

Po zwycięstwie Donalda Trumpa w wyborach, Wall Street zaczęła świętować. W ciągu zaledwie kilku sesji amerykańskie indeksy zyskały na wartości prawie 5%, a Nasdaq niemal 10%. Wyglądało na to, że zbliżamy się do kolejnej hossy. Jednak pojawiła się pewna kwestia, o której nie wszyscy mówili otwarcie – cła Trumpa i bomba, którą będzie musiał w końcu rozbroić: dług publiczny.

Trump zawiesza cła

Donald Trump ogłosił decyzję, która zaskoczyła zarówno rynek, jak i światową opinię publiczną. Prezydent USA postanowił wstrzymać nowe cła na 90 dni, wprowadzając tymczasową taryfę w wysokości 10% dla większości krajów, w tym Unii Europejskiej. Z kolei, w odpowiedzi na działania Chin, Trump podniósł cła na chińskie towary do rekordowych 125%.

Decyzja ta miała natychmiastowy wpływ na amerykańską giełdę, która zareagowała pozytywnie. Sekretarz skarbu, Scott Bessent, wyjaśnił, że ponad 70 krajów zgłosiło gotowość do negocjacji w sprawie ceł i barier handlowych, co skłoniło USA do zawarcia rozejmu z większością z nich. Chiny, które odpowiedziały na wcześniejsze decyzje taryfowe USA swoimi własnymi podwyżkami ceł, zostały jednak pominięte w tym okresie zawieszenia. Trump wyjaśnił, że brak dialogu ze strony Chin zmusił go do podjęcia tak zdecydowanej decyzji.

Pomimo początkowej niepewności na rynku, sekretarz Bessent zapewnił, że decyzje te są częścią przemyślanej strategii prezydenta i nie wpłyną negatywnie na długoterminową sytuację gospodarczą.

Jak cła Trumpa mogą pogłębić kryzys długu publicznego w USA?

Zaledwie kilka miesięcy po tych wzrostach, sytuacja diametralnie się zmieniła. Wszystko, co zostało zyskane pod koniec ubiegłego roku, po prostu zniknęło. A nawet więcej: indeks S&P 500 spadł o 17%, podczas gdy inne ważne wskaźniki, takie jak Nasdaq czy Russell 2000, zanotowały spadki na poziomie 22% i 25%.

Co takiego się wydarzyło? Jakie czynniki wpłynęły na ten dramatyczny zwrot?

Przyczyny są wielorakie: cła, bariery handlowe, rosnąca presja geopolityczna… a mimo to indeksy pozostają w czerwonej strefie.

Wśród setek artykułów, które zostały opublikowane na ten temat, warto zwrócić uwagę na jedną, kluczową ideę, która może wyjaśniać wszystko to, co na pierwszy rzut oka wydaje się być chaotycznym ciągiem decyzji. To może być wszystko, tylko nie przypadek.

Jaka jest zatem ta bomba, która wkrótce wybuchnie? Odpowiedź jest prosta, choć mało komfortowa. Mówię o współczesnym niewolnictwie gospodarek – o długu publicznym.

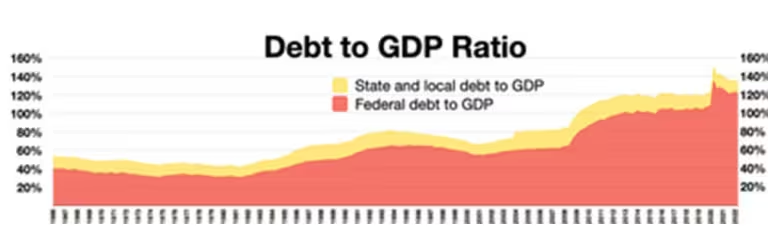

Tradycyjnie zachodnie gospodarki, w tym Stany Zjednoczone, były w stanie utrzymać swoje finanse na względnie zrównoważonym poziomie. W latach 70. i 80. XX wieku dług USA nie przekraczał 50% ich PKB (wartość, która dzisiaj wydaje się prawie nieosiągalna, zważywszy na obecny poziom PKB).

Jednak już w latach 90. oraz na początku XXI wieku ta granica wzrosła do 70-80% PKB, co nadal mogło być postrzegane jako odpowiedzialne podejście. Dziś, patrząc na obecny poziom zadłużenia, widać, że te granice zostały już dawno przekroczone.

Zmiany w zadłużeniu po kryzysie finansowym 2008 roku: Droga do “wiecznego dobrobytu” przez dług

Przed kryzysem finansowym z 2008 roku, po tej stronie oceanu, wskaźnik zadłużenia w stosunku do PKB nigdy nie przekroczył 45-50%. Jednak po tym kryzysie wszystko się zmieniło. Gospodarki postanowiły kontynuować wzrost, opierając się na rosnącym zadłużeniu. Dług wystrzelił, a wskaźniki zadłużenia przekroczyły 100%.

Przez ostatnią dekadę, dzięki ujemnym realnym stopom procentowym, a czasami nawet dodatnim w bardzo krótkich okresach, marzenie o „wiecznym dobrobycie” przez zadłużenie stało się możliwe, chociaż w różnych stopniach.

Przepis był prosty. Gospodarki mogły pożyczać, płacąc w najgorszym przypadku bardzo niskie stopy procentowe, a w najlepszym – wręcz zarabiały na pożyczkach (spłacając mniejszą wartość w ujęciu realnym). A kiedy dług stawał się wymagalny, był po prostu refinansowany w kółko, w ramach tego samego schematu. Przeczytaj także o Trump Trade – 5 akcji, które warto mieć w portfelu.

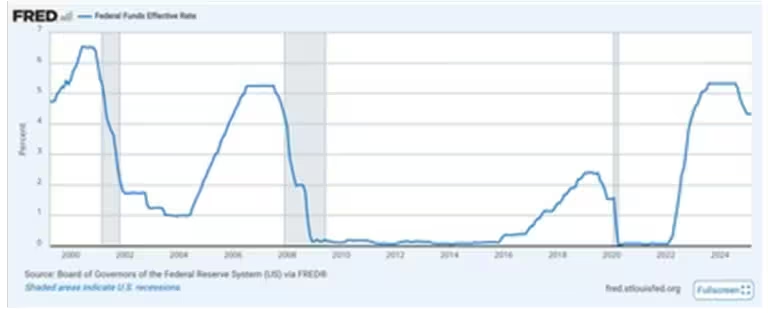

Jednak wszystko zmieniło się po 2021 roku, kiedy gwałtowna inflacja, która nie zniknęła całkowicie, zmusiła do szybkiego podniesienia stóp procentowych do 5% – 5,25%.

I tu pojawia się BOMBA, z którą administracja Trumpa będzie musiała się zmierzyć: 25% całkowitego zadłużenia USA zapada w tym roku. Z tego aż 70% w pierwszej połowie roku.

I zgadnij co? Refinansowanie długu przy ujemnych realnych stopach procentowych lub przy zaledwie 1% to zupełnie coś innego niż refinansowanie go przy 4,25% (lub około 2%), zwłaszcza gdy zadłużenie jest na znacznie wyższym poziomie.

Cła Trumpa i ich wpływ na dług publiczny Stanów Zjednoczonych

To oznacza ogromną dziurę w amerykańskim budżecie federalnym, podczas gdy płatności odsetkowe już teraz stanowią trzecią co do wielkości pozycję w wydatkach (po opiece zdrowotnej i emeryturach), a cały budżet wynosi 1,15 biliona dolarów.

Co się stanie, gdy w ciągu zaledwie kilku miesięcy 25% całego tego długu zapadnie i będzie musiało zostać refinansowane po około 4%? Czy tylko spłata odsetek stanie się największym wydatkiem?

Jak już wspomnieliśmy, to poważna dziura w budżecie – tym bardziej w przypadku rządu, który rzekomo chce ograniczyć wydatki i zwiększyć wydajność.

Cła Trumpa: Czy istnieje plan awaryjny?

Sytuacja jest trudna, ale jedno jest pewne: w bardzo krótkim okresie rozwiązaniem będzie schłodzenie gospodarki i rynków.

I to właśnie wyjaśnia wszystkie te posunięcia, które z zewnątrz mogą wyglądać na niekonsekwentne – z cłami na wszystko i kontrowersyjnymi wypowiedziami. Choć można to też tłumaczyć popisem i megalomanią, które zawsze towarzyszyły Trumpowi.

Przyjrzyjmy się teraz planowi w dwóch zasadniczych punktach.

Pieniądze NIE znikają z akcji

W ostatnich tygodniach przyzwyczailiśmy się do nagłówków typu: „Nvidia traci 600 miliardów”. Takie wiadomości pojawiają się również w kontekście innych dużych firm, jak Tesla (TSLA) czy różne magazyny.

Przykład nagłówków o spadku ceny akcji Nvidii to tylko początek.

Ale czy naprawdę jest aż tak źle?

Właściwie to nie do końca. Straty ponoszą Nvidia (NVDA) i jej akcjonariusze, ale te straty to tak naprawdę płynność gotówkowa, która trafia gdzie indziej – być może teraz na rynki w Azji, Europie… i często do instrumentów o stałym dochodzie.

Można powiedzieć, że to jest właśnie pierwszy cel tej administracji: schłodzenie rynku akcji, delikatne wycofanie go o kilka procent – na kilka miesięcy, oczywiście bez żadnych dramatycznych krachów, wstrząsów czy paniki. Założenie jest takie, że większość tych pieniędzy trafi na rynek obligacji.

Wzrost popytu na obligacje skarbowe: Strategia Trumpa

Ponieważ kupon powyżej 4,5% na 10-letnich amerykańskich obligacjach skarbowych – taki był w lutowym wydaniu – to dokładnie to, czego potrzebują: schłodzić rynki akcji, tak by pieniądze, przyciągane przez wysoki kupon, przenosiły się na rynek obligacji, z zamiarem obniżenia rentowności.

Jeśli nagle pojawi się duży popyt, rentowność obligacji spadnie – i to jest dokładnie to, czego szuka administracja Trumpa. A cóż, na razie można powiedzieć, że prawie nic nie osiągnęła, ponieważ rentowność 10-letnich amerykańskich obligacji skarbowych spadła o 10% w ciągu dwóch miesięcy. To już coś, ale wciąż za mało.

Po drugie, aby stopy procentowe stały się bardziej akomodacyjne, Fed musi je obniżyć, ale nie o ćwierć punktu co dwa kwartały, a zdecydowanie szybciej – najlepiej o 50 punktów bazowych na kwartał.

Aby to się jednak udało, Fed musi najpierw opanować inflację, dążąc do celu poniżej 2%. To jest wyzwanie, które nie zostało jeszcze osiągnięte, a problemy z inflacją są większe, niż początkowo zakładano.

Cła Trumpa: Spowolnienie gospodarcze jako część planu

Druga część planu ma na celu przyspieszenie tego spowolnienia: zamiast koncentrować się na stronie podaży (rynek kredytowy), chodzi o działanie po stronie popytu, czyli pogorszenie nastrojów konsumentów.

Sekwencja mogłaby wyglądać mniej więcej tak: wyższe cła prowadzą zazwyczaj do wojny taryfowej z innymi blokami gospodarczymi – jak ma to miejsce w przypadku UE – co skutkuje zmniejszeniem handlu (protekcjonizm) i spadkiem zaufania do konsumpcji. A w gospodarkach takich jak USA, gdzie ponad 70% PKB pochodzi z konsumpcji, ograniczenie wydatków konsumentów może wywołać spowolnienie gospodarcze.

A co robi Fed, gdy zauważy spowolnienie? Obniża stopy procentowe szybciej niż zwykle, aby ożywić rynek, uruchomić nowy cykl wzrostu, zatrudnienia i odbudować gospodarkę oraz rynek akcji.

Wystarczy spojrzeć na obecne dane dotyczące zaufania konsumentów – spadek w ciągu ostatnich dwóch miesięcy, który zszedł poniżej progu 100 punktów (uznawanego za punkt odniesienia), osiągając poziomy porównywalne jak te po pandemii.

Ostatnio Trump został zapytany o możliwość recesji, na co odpowiedział:

„Kto wie? Nie lubię przewidywać takich rzeczy. Mamy teraz okres przejściowy, ponieważ to, co robimy, jest naprawdę duże – sprowadzamy bogactwo z powrotem do Stanów Zjednoczonych.”

Czyli nie wykluczył tej opcji.

I co byłoby ostatecznym rozwiązaniem?

W zasadzie chodziłoby o podążanie drogą, którą obrał Milei (choć w nieco łagodniejszej formie), który po objęciu władzy pogrążył Argentynę w recesji. Było to swego rodzaju zło konieczne, aby szybko naprawić poważne problemy, które sami stworzyli politycy.

Podczas gdy stopy procentowe zostaną obniżone, co z pewnością pobudzi aktywność gospodarczą, administracja skorzysta z okazji, aby refinansować ogromne zadłużenie przy bardziej komfortowych stopach procentowych. To pomoże zmniejszyć negatywny wpływ tego zadłużenia na federalny budżet.

Krótko mówiąc, byłby to dobrze zaplanowany scenariusz, gdzie wszystko miałoby swoje miejsce.

W międzyczasie Trump będzie musiał zmierzyć się z wewnętrznymi i zewnętrznymi naciskami politycznymi, gospodarczymi, a nawet populistycznymi – pamiętajmy, że wciąż jest politykiem. To sprawia, że sukces tego planu wcale nie jest pewny. Ryzyko jest duże, a efekt końcowy pozostaje nieznany.

Nie byłoby również zaskoczeniem, jeśli ten plan zakończyłby się ponownym ożywieniem gospodarki, a Trump zdecydowałby się na złagodzenie lub zniesienie ceł. Choć to ostatnie pozostaje czystą spekulacją.

Jak wykorzystać zmienność na rynku akcji?

Mówiąc o spekulacjach, dziś chciałabym przedstawić dwóch brokerów, którzy pozwolą Ci otworzyć krótkie pozycje na głównych indeksach giełdowych. Może to być przydatne, jeśli chciałbyś wykorzystać zmienność rynku (lub potencjalne bycze cofnięcie w ramach niedźwiedziego trendu).

| Instrument | Prowizje | Gdzie kupić? |

|---|---|---|

| E-Mini SP500 Future | 1,75 USD | Kup na Avatrade |

| E-Mini Nasdaq Future | 1,75 USD | |

| Opcje barierowe | Spread od 0,4 pipsa + prowizja 0,1 pipsa | Kup na Freedom24 |

| Turbo24 | Spread + prowizja za noc |

Inwestuj z Freedom24 👇

Inwestuj z Avatrade 👇

Krótko mówiąc, administracja Trumpa stara się refinansować zadłużenie, realizując swoje cele gospodarcze, a cła Trumpa stanowią kluczowy element tej strategii. Cła Trumpa mają na celu schłodzenie gospodarki, skierować kapitał na rynek obligacji i jednocześnie zmniejszyć presję na rosnący dług publiczny.